आज भी बहुत से निवेशक ULIP और Mutual Fund के बीच उलझन में रहते हैं। अक्सर गलत जानकारी, आधी-अधूरी सेल्स पिच और टैक्स के नाम पर भ्रम फैलाया जाता है। इस ब्लॉग में हम ULIP और Mutual Fund की सच्चाई, उनके फायदे–नुकसान और यह समझेंगे कि किस निवेशक के लिए कौन‑सा प्रोडक्ट सही है।

ULIP क्या है?

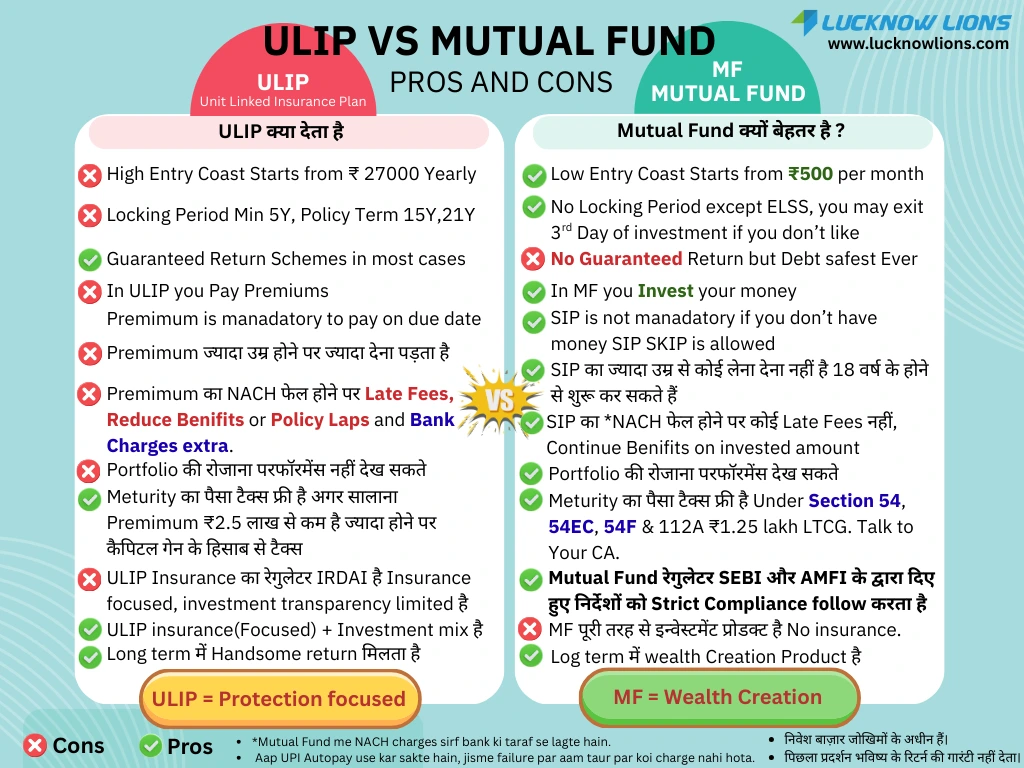

ULIP (Unit Linked Insurance Plan) एक ऐसा प्रोडक्ट है जिसमें बीमा (Insurance) और निवेश (Investment) दोनों को जोड़ा जाता है। निवेशक जो प्रीमियम देता है, उसका एक हिस्सा बीमा कवर में और एक हिस्सा निवेश में लगाया जाता है।

ULIP के फायदे

- जीवन बीमा कवर मिलता है

- लॉन्ग टर्म निवेश की आदत बनती है

- कुछ योजनाओं में सीमित/शर्तों के साथ गारंटीड विकल्प होते हैं

ULIP की कमियां –

- एंट्री कॉस्ट काफी ज्यादा आमतौर पर सालाना ₹27,000 या उससे ऊपर।

- कम से कम 5 साल का लॉक–इन है।

- हर साल प्रीमियम का झंझट (देना जरूरी) है।

- प्रीमियम लेट हुआ तो बेनिफिट घट सकते हैं या पॉलिसी ही लैप्स हो सकती है।

- पॉलिसी चार्ज, मॉर्टेलिटी चार्ज, फंड मैनेजमेंट चार्ज

- चार्जेस की भरमार।

- रिटर्न समझना और ट्रैक करना थोड़ा पेचीदा।

- लंबी अवधि में अक्सर एवरेज रिटर्न (करीब 4–5%) ही मिलते हैं।

असल में ULIP का असली मकसद बीमा प्रोटेक्शन देना है, इन्वेस्टमेंट उसमें साइड रोल में रहता है।

Mutual Fund क्या है?

Mutual Fund एकदम क्लियर इन्वेस्टमेंट प्रोडक्ट है। इसमें आपका पैसा अलग–अलग एसेट क्लास – जैसे इक्विटी, डेट या हाइब्रिड – में लगाया जाता है। बीमा कवर नहीं मिलता, यहां फोकस सिर्फ़ वेल्थ क्रिएशन पर रहता है।

Mutual Fund के फायदे

- एंट्री आसान, SIP सिर्फ ₹500 महीने से शुरू।

- ज्यादातर फंड्स में लॉक–इन नहीं (सिर्फ ELSS में 3 साल का लॉक-इन है)।

- SIP स्किप कर सकते हैं, पैसे की टाइट हालत है तो कोई पेनल्टी नहीं।

- एक क्लिक में रिडीम कर सकते हैं, पैसा सीधे बैंक में।

- रोजाना NAV, परफॉर्मेंस और पोर्टफोलियो पर पूरी ट्रांसपेरेंसी।

- रिस्क प्रोफाइल के हिसाब से – लो, मीडियम, हाई – हर तरह के फंड उपलब्ध।

- कुछ इक्विटी फंड्स ने लॉन्ग टर्म में शानदार CAGR रिटर्न भी दिए हैं (बेशक, मार्केट रिस्क तो है ही)।

Mutual Fund की कमियां

- कोई गारंटीड रिटर्न नहीं है।

- लाइफ इंश्योरेंस कवर नहीं मिलता।

- शॉर्ट टर्म में घाटा भी हो सकता है।

यहां फोकस पूरी तरह वेल्थ क्रिएशन पर है, प्रोटेक्शन की उम्मीद न रखें।

SIP और Premium – यहां फर्क बड़ा है

Mutual Fund में SIP स्किप करनी पड़ी तो कोई दिक्कत नहीं, पहले का इन्वेस्टेड पैसा वहीं रहता है। लेकिन ULIP में हर साल प्रीमियम देना जरूरी है – अगर चूक गए तो बेनिफिट कम हो सकते हैं, पॉलिसी बंद तक हो सकती है।

SIP के लिए NACH फेल हुआ तो बैंक कभी-कभी चार्ज लगा सकता है, लेकिन UPI Autopay से करें तो ज्यादातर केस में कोई चार्ज नहीं लगता।

टैक्स की नजर से

Mutual Fund में टैक्स बेनिफिट

- ELSS फंड्स में सेक्शन 80C के तहत ₹1.5 लाख तक छूट।

- Equity MF में सेक्शन 112A के तहत ₹1 लाख तक LTCG टैक्स फ्री।

- सेक्शन 54, 54F, 54EC के तहत सही टैक्स प्लानिंग मुमकिन है।

ULIP में टैक्स

- कुछ शर्तों के साथ सेक्शन 10(10D) के तहत मैच्योरिटी पर टैक्स फ्री।

- हाई प्रीमियम ULIP पर नए नियमों के हिसाब से टैक्स लग सकता है।

Qustion – कौन सा रेगुलेटर ज्यादा सख्त?

Answer :

Mutual Fund – SEBI रेगुलेट करता है, पारदर्शिता और नियम दोनों जबरदस्त सख्त।

ULIP – IRDAI रेगुलेट करता है, फोकस बीमा प्रोटेक्शन पर ज्यादा रहता है।

इसी वजह से पारदर्शिता के मामले में Mutual Fund आगे माने जाते हैं।

आखिर में बात साफ है

ULIP = प्रोटेक्शन फोकस्ड प्रोडक्ट

Mutual Fund = वेल्थ क्रिएशन फोकस्ड प्रोडक्ट

अगर असली मकसद बीमा सुरक्षा है, तो ULIP या और भी बेहतर – एक सिंपल टर्म इंश्योरेंस लें। और अगर असली टारगेट लॉन्ग टर्म में वेल्थ क्रिएट करना है, तो Mutual Fund ज्यादा आसान, पारदर्शी और फ्लेक्सिबल तरीका है। यही है सही इन्वेस्टमेंट – सही गोल के लिए सही प्रोडक्ट चुनना।

Disclaimer: निवेश बाजार जोखिम के अधीन हैं। पिछला प्रदर्शन भविष्य की गारंटी नहीं है। निवेश से पहले सभी डॉक्यूमेंट्स ध्यान से पढ़ें या अपने फाइनेंशियल एडवाइजर से बात करें।

Demat Account Open KareinStock Market ya Mutual Fund shuru karne ke liye |

Mutual Fund Account Open KareinLong-term wealth creation ke liye |

निवेश बाज़ार जोखिमों के अधीन हैं। पिछला प्रदर्शन भविष्य के रिटर्न की गारंटी नहीं देता।